Как изменился EdTech и что его ждёт / Skillbox Media

Почему Россия занимает лишь 1% мирового EdTech и сколько стоит самый дорогой на планете образовательный стартап.

Практический курс: «Как открыть бизнес»

Узнать большеИз всех рыночных секторов EdTech в пандемию получил самые интересные возможности: связанные с коронавирусом ограничения стимулировали его развиваться во всех направлениях. Согласно данным HolonIQ, за 2020 год в EdTech-стартапы было инвестировано 16,1 млрд долларов, это в два раза больше, чем за 2018 год. Особенно мощной была вынужденная динамика рынка в России.

Последние несколько лет наш рынок EdTech развивался в основном за счёт образования для взрослых. «Общешкольную» часть сдерживал консерватизм российской системы, однако пандемия стала мощным драйвером и в этом сегменте. Изучаем, что именно изменилось в России и в мире и как дальше будет развиваться EdTech.

EdTech перед пандемией и во время неё

Мировой рынок образования вместе с входящим в него EdTech начиная с 2000 года показывает хороший рост. По данным HolonIQ, с 2010 по 2015 год его объём увеличился на 1 трлн долларов и достиг 5,2 трлн. К 2020 рост замедлился, и к концу прошлого года объём рынка составил 5,4 трлн. Через пять лет рынок может вырасти до 7,3 трлн долларов.

В исследовании HolonIQ говорится, что спрос на цифровые образовательные решения увеличится, среди прочего, из-за роста числа школьников и студентов. За последние 30 лет потребителей в сфере образования стало больше на 2,3 млрд, такая же динамика сохранится в следующие 30 лет. Это обусловлено ростом населения в развивающихся странах.

В 2018 на проекты по цифровизации образования было потрачено 152 млрд долларов, то есть 2,6% от всего объёма рынка. Этого оказалось недостаточно, чтобы учебные заведения подготовились к работе в условиях пандемии. Во время самоизоляции резко возрос спрос на цифровую трансформацию обучения. По итогам прошедшего года траты на EdTech составили уже 227 млрд долларов, или 3,6% от объёма рынка. К 2025 эксперты HolonIQ прогнозируют увеличение доли EdTech до 5,2% от общих затрат.

Антон Сажин (CORE):

Текущие подходы очного обучения из XIX века с доской и мелом не выдерживают никакой критики.

Относительно низкий уровень затрат на цифровизацию во многом объясняет то, с чем мир пришёл к началу коронавирусного кризиса: нехватку гаджетов как у учащихся, так и у педагогов, плохой доступ к интернету, недостаточное техническое оснащение школ. И с этими проблемами столкнулся весь мир: например, во Франции резко обострилось цифровое неравенство. Хотя сама страна — в числе лидеров по развитию IT-рынка.

Антон Сажин, CEO и основатель образовательной платформы CORE, уверен, что рынок давно ждал этой резкой трансформации: «Система образования — отрасль консервативная, и не только в России. Переход в онлайн позволил давно нарастающим трендам проявиться. Текущие подходы очного обучения из XIX века с доской и мелом не выдерживают никакой критики и экономически нерентабельны в связи с низкой производительностью. Цифровые технологии жизненно необходимы».

В пандемию разброс стартапов по секторам стал следующим: половина ведущих европейских проектов EdTech занимается корпоративным образованием, дальше — K12 (школа) и университеты. В Северной Америке картина другая — 30% ведущих EdTech-стартапов ориентированы на корпоративный сектор, остальные работают в K12 и со студентами. При этом растёт потребность в подобных проектах именно со стороны B2B-клиентов. В Индии и Южной Азии распределение по трём основным секторам получилось равномерным, при этом из-за того, что местный рынок молодой, он следует строго за потребительским спросом.

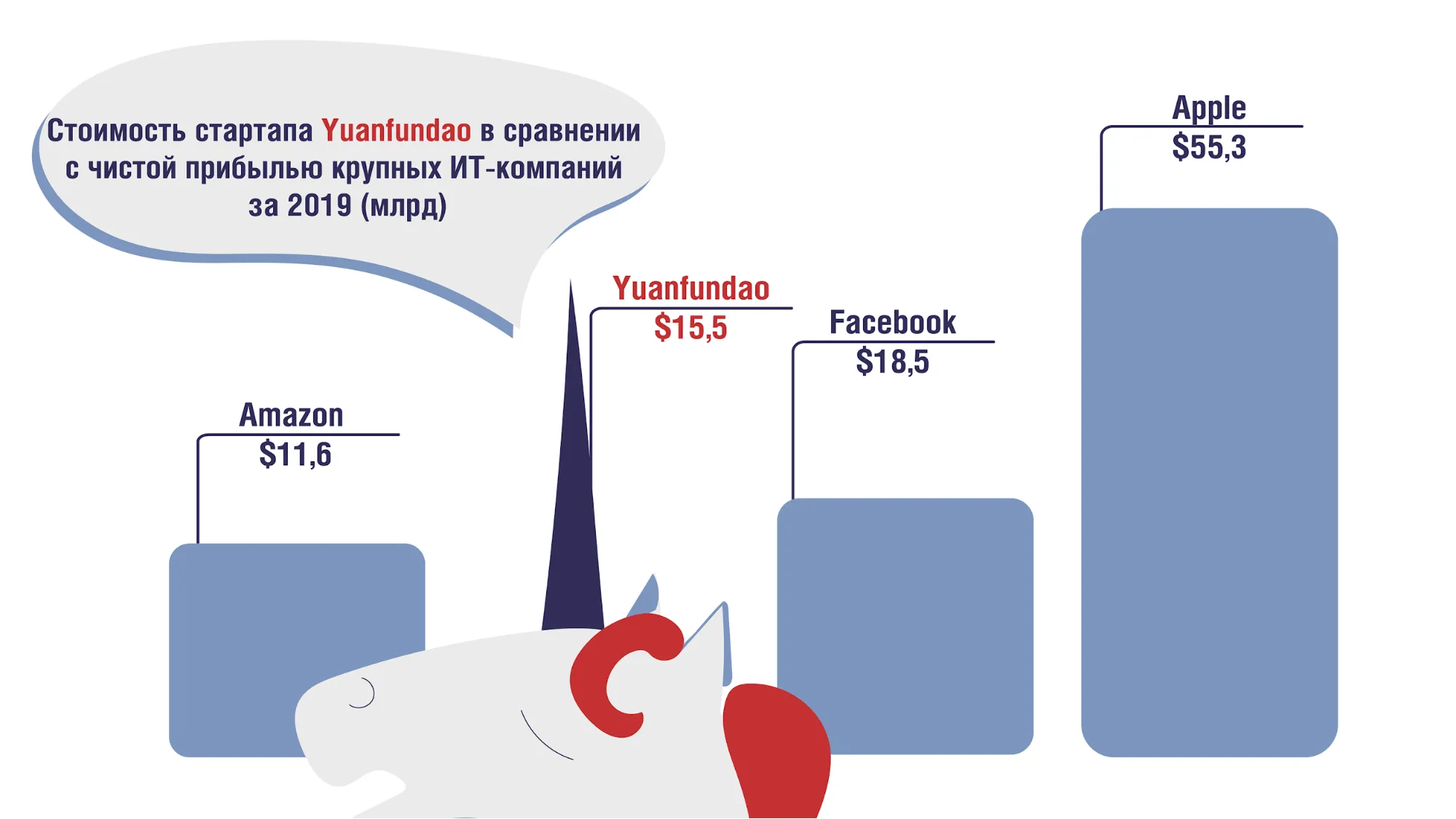

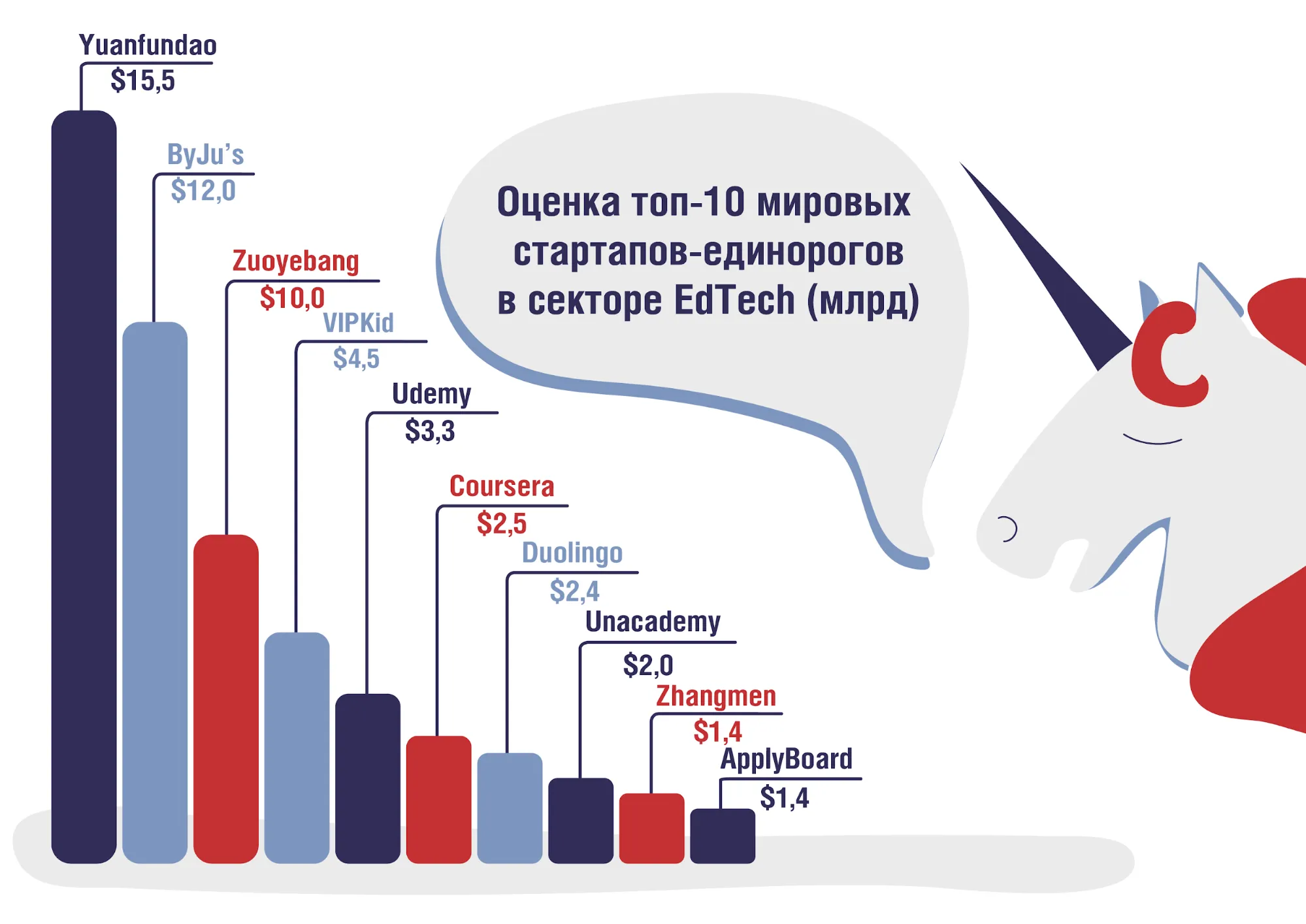

К середине ноября 2020 в мировом EdTech насчитывалось 20 стартапов-единорогов, при этом на первых четырёх строчках — азиатские (Китай и Индия), за ними следуют американские. Список составлен в основном из проектов США, Китая, Индии. Больше всех инвестиционных средств привлёк Yuanfundao (его оценка достигла 15,5 млрд долларов) — это комплекс продуктов онлайн-обучения для школьного сегмента (K12), разрабатываемый с 2012 года. Компания предлагает репетиторскую платформу, приложение для английского языка, банк вопросов-ответов, проверку математических задач.

Среди единорогов также есть американский стартап Duolingo (оценен в 2,4 млрд долларов), работающий в том числе и на русском языке. Компания предлагает учить английский, французский, испанский или немецкий в игровой форме, имеет свою платформу для школ, тесты, результаты которых принимают университеты. Другой американский единорог — Udemy (3,3 млрд долларов). Это база из 130 тысяч курсов в любых категориях — от бизнеса до музыки и личностного роста.

Сергей Богданов (YellowRockets):

Зарабатывать на этом [школьных стартапах] деньги не получится, поэтому стартапов в системе школьного образования не выросло.

Инвестиционная активность в пандемию

Активность на мировом венчурном рынке в первом полугодии 2020 была ниже, чем в том же периоде 2019: 78 сделок на общую сумму 240 млн долларов. При этом рост инвестиционной активности в EdTech до пандемии был умеренным: с 2014 до 2018 объём вложений вырос в четыре раза — с 2 млрд долларов до 8 млрд долларов. А за 2020 стартапы получили уже 16,1 млрд долларов.

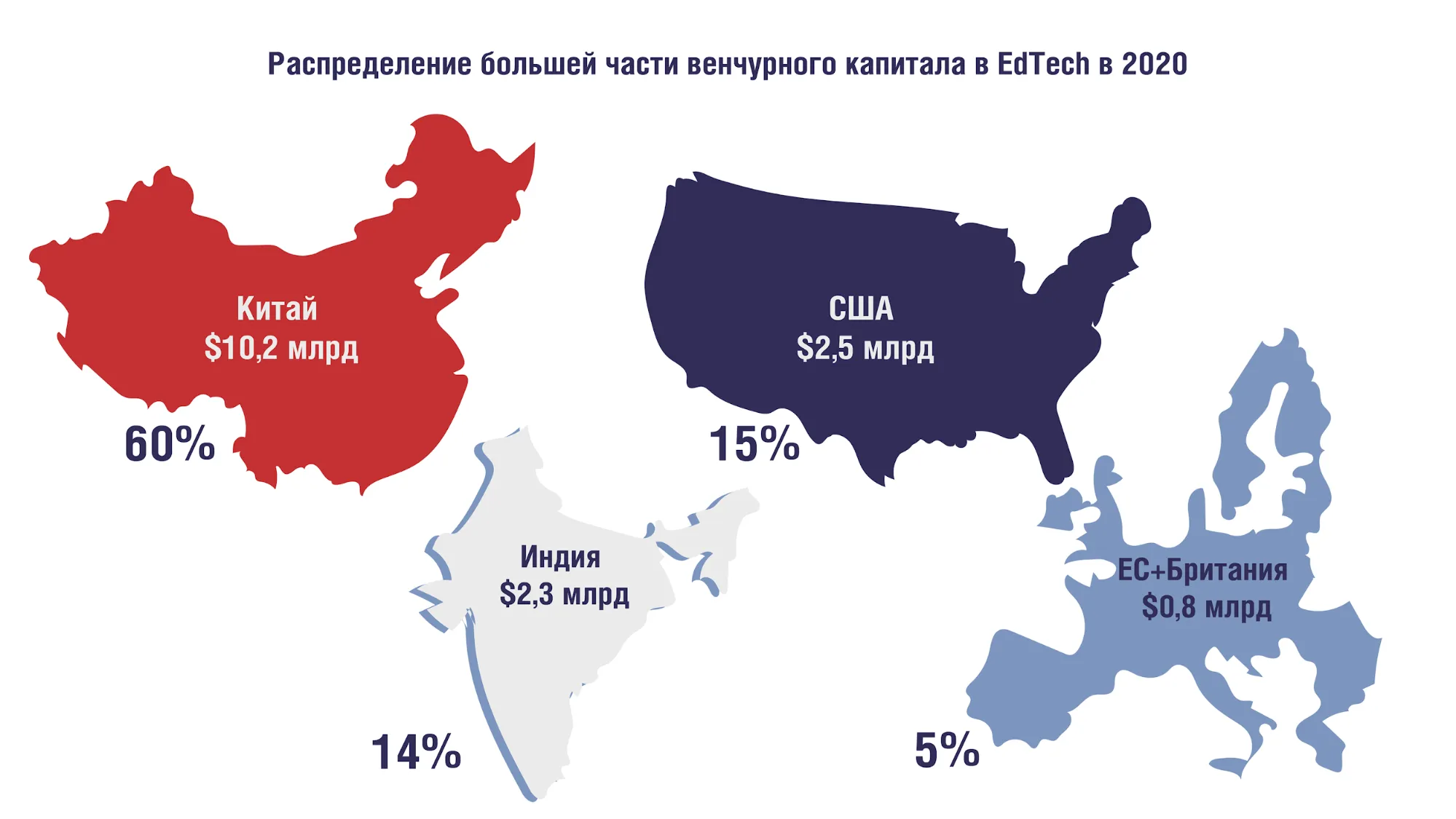

Почти половина венчурных инвестиций до пандемии приходилась на Китай, обладающий крупнейшим рынком образования. В 2020 году китайский рынок получил уже 60% венчурного капитала. Около 15% инвестиций пришлось на проекты из США, 14% — на рынок Индии, и лишь 5% — на страны Евросоюза и Великобританию.

Сергей Богданов считает, что в 2020 году инвесторы на российском рынке были одинаково активны на поздних и на ранних стадиях: «Например, в начале года стартап MyBuddy.ai привлёк 1 млн долларов от фонда LETA Capital. А на днях была объявлена сделка клуба инвесторов Angelsdeck с проектом Educate Online. На российском рынке в этом году отличился Mail.ru Group».

Богданов уверен, что это положительная история для рынка, так как у Mail.ru уже было несколько сделок в EdTech: «Они получили долю в Skillbox, инвестировали в образовательный сервис SkillFactory. При этом в портфеле Mail.ru уже есть GeekBrains и последняя их публичная сделка была с проектом „Учи.ру“. Наличие стратега на рынке — это всегда хорошо для тех, кто строит на нём свои стартапы, и для венчурных инвесторов».

Богданов добавил, что, несмотря на отчасти сформированный рынок, искать новые ниши всё ещё возможно, поэтому в этом году он ждёт волну новых компаний в EdTech.

Александр Земляк, старший аналитик LETA Capital, также называет сферу EdTech одной из наиболее привлекательных для венчурного капитала в ушедшем 2020 году: «Если посмотреть на общий объём инвестиций компаний, которые закрывали раунды в течение 2020, окажется, что 40% от общего объёма привлечённых средств приходится именно на 2020. Если оценивать успешность компаний с точки зрения привлечённых инвестиций в этом году, то в фаворе у инвесторов был сектор General e-Learning (как Coursera, онлайн-курсы, маркетплейсы). Также отлично себя чувствуют компании из Education Management — онлайн-инструменты для мониторинга и вовлечения студентов, управления учебными планами».

Игорь Рябенький, управляющий партнёр фонда AltaIR Capital, отмечает назревающие глобальные изменения в секторе образования и огромную конкуренцию среди инвесторов за перспективные проекты.

«Нестабильность марта-апреля была недолгой, дальше всё восстановилось и даже пошло в гору: оценки стартапов не только не снижались, но и повышались в 2–4 раза за счёт конкуренции среди инвесторов. Конкретно наш фонд вкладывал средства не только на стадиях seed и roud A, но и на pre-seed, и вместо запланированных 10 стартапов мы в итоге выбрали 25, потому что появилось очень много достойных, перспективных проектов», — комментирует Игорь.

Как открыть бизнес: от идеи до реализации

Вы узнаете, как вести бизнес в России в 2025 году. Научитесь выбирать востребованные ниши, составлять финмодель и прогнозировать риски. Во время обучения запустите бизнес и начнёте зарабатывать.

Узнать подробнее